Les finances personnelles et les premiers pas dans l’investissement

Les finances personnelles et les premiers pas dans l’investissement

La newsletter du Vendredi 26 août 2022 - Numéro 15

« Plus d’argent a été perdu en bourse en essayant d’éviter les corrections que durant les corrections elles-mêmes. »

- Peter Lynch

L’actualité de la semaine en quelques mots

SudoRare vole 800.000$ de NFTs

La nouvelle plateforme SudoRare a attiré plusieurs dizaines de milliers d’utilisateurs lors de son lancement. Ces utilisateurs ont déposé sur la plateforme plus de 500 ETH sous forme de NFTs et en seulement quelques heures.

Six heures après son lancement, l’équipe qui se cache derrière SudoRare et d’ailleurs qui est anonyme à disparu avec l’ensemble des fonds.

Cette nouvelle arnaque nous rappelle qu’il ne faut pas faire confiance à une équipe qui est anonyme et qu’il faut prendre le temps de se renseigner sur les différentes plateformes que vous pouvez être amené à utiliser.

Un partenariat entre Mastercard et Binance

Un nouveau partenariat voit le jour au sein de l’écosystème des cryptomonnaies. Mastercard, en partenariat avec Binance, souhaite offrir la possibilité aux utilisateurs de Binance de pouvoir faire des paiements en cryptomonnaies dans plus de 90 millions de magasins.

Ce nouveau partenariat permet de démocratiser davantage les cryptomonnaies et de faciliter son utilisation, ce qui est un bon point pour cet écosystème.

Un nouveau record pour les dividendes versés par les entreprises du CAC 40

Les dividendes versés au deuxième trimestre par les entreprises du CAC 40 affichent un nouveau record avec un versement qui s’élève à 44,3 milliards d’euros.

D’ailleurs, 4 entreprises françaises font partie du top 20 des entreprises ayant versé le plus de dividendes ce trimestre.

Les 4 entreprises sont :

BNP Paribas (6e)

Sanofi (10e)

Axa (12e)

LVMH (14e)

Les finances personnelles et les premiers pas dans l’investissement

La gestion de vos finances personnelles est essentielle lorsque vous commencez à percevoir des revenus régulièrement et que vous souhaitez épargner, investir ou tout simplement vous faire plaisir.

Pour ne pas se bruler les ailes, il est nécessaire d’avoir une épargne de précaution de disponible avant de commencer à investir.

La gestion de ses finances personnelles consiste à gérer son argent tout au long de sa vie. Cette gestion permet d’atteindre des objectifs comme pouvoir acheter un véhicule, une maison, partir en voyage ou de pouvoir commencer à investir.

Si vous lisez cette newsletter, j’imagine que votre objectif est de commencer à investir ou d’investir encore plus.

S’occuper de ses finances personnelles consiste à se créer une stratégie qui va permettre d’organiser ses dépenses en fonction de ses revenus. Et non l’inverse.

Le plus important n’est pas combien vous gagnez, mais combien vous dépensez et combien vous arrivez à économiser. Je suis conscient qu’en fonction de votre profil il peut être difficile d’économiser, c’est pour cette raison que vous devez adapter l’ensemble des conseils que vous retrouvez dans cette newsletter à votre profil.

La première étape consiste à structurer vos dépenses, mais également à les limiter.

Vos dépenses sont décomposées en deux parties :

Les dépenses fixes, qui peuvent être :

Un loyer / un crédit immobilier

Vos charges

Votre carburant

Vos assurances

Les dépenses variables, qui peuvent être :

Les abonnements (Téléphone, Netflix, Spotify..)

Les sorties (Restaurant, bar..)

Les vêtements

L’alcool et les cigarettes

Certaines personnes diront qu’il est indispensable pour eux de sortir tous les week-ends ou d’être abonnés à une multitude de services comme Netflix, Canal + ou encore Spotify par exemple, mais si vous souhaitez investir il vous faudra faire un choix.

Bien évidemment, comme son nom l’indique, les dépenses fixes sont fixes et apparaissent donc tous les mois. Il va donc entre compliqué de réduire ces dépenses.

Par contre, si vous souhaitez économiser et commencer à investir, vous devez réduire vos dépenses variables.

Budgétiser vos dépenses va être l’élément clé qui va vous permettre d’investir.

Pour budgétiser vos dépenses, il existe une méthode qui est très connue et qui se nomme “La règle du 50/30/20” et qui va vous permettre d’organiser vos dépenses.

Cette méthode consiste à appliquer un certain pourcentage de son salaire à 3 catégories, qui sont :

Vos dépenses fixes → Doivent représenter 50% de votre salaire

Vos dépenses variables → Doivent représenter 30% de votre salaire

Votre épargne et vos investissements → Doivent représenter 20% de votre salaire

Cette méthode doit vous servir de base, il est évident qu’en fonction de votre situation familiale, du montant de votre loyer ou de votre salaire vous n’arriviez pas à respecter au pourcentage près ses 3 répartitions.

Cette méthode doit vous servir de piste de réflexion et doit vous permettre de dégager une certaine somme que vous pourrez consacrer à votre épargne ou à vos investissements.

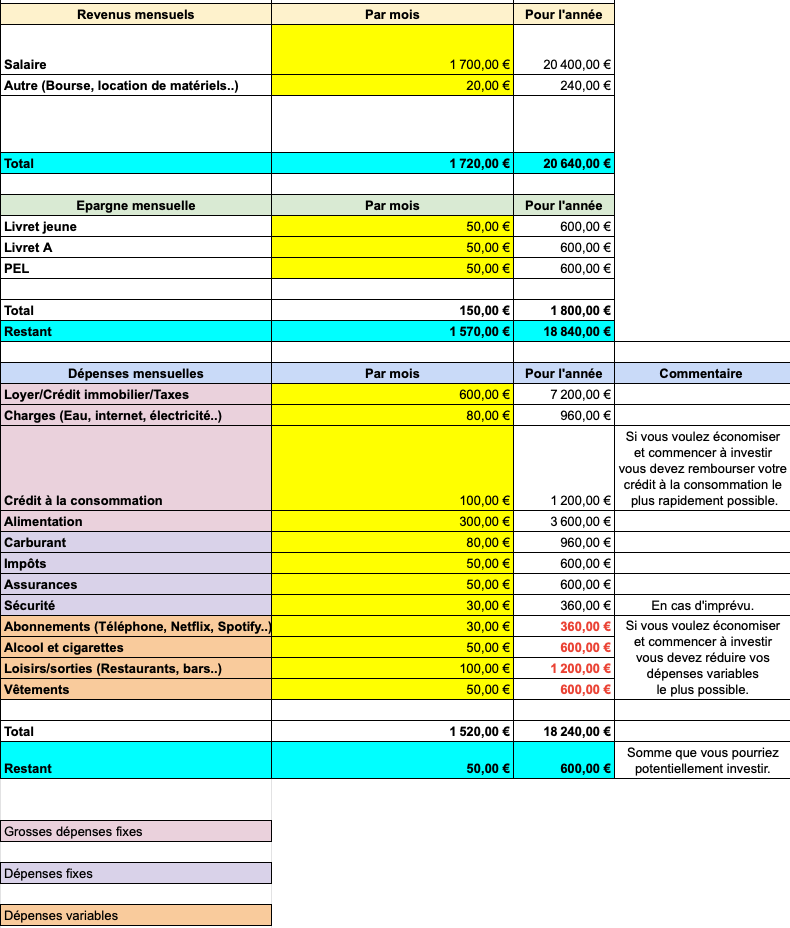

Pour suivre vos dépenses, je vous conseille de vous créer un fichier sur Excel ou Google Sheets par exemple.

Voici un exemple de fichier que j’avais partagé sur mon compte Twitter il y a quelques mois :

Bien évidemment, je vous mets ce fichier à disposition, il vous suffit de le copier et de le coller sur un autre fichier et de l’adapter à votre profil.

Pour l’utiliser, il vous suffit de compléter les cases jaunes.

Voici le lien du fichier :

L’épargne

Le meilleur moyen pour épargner est de mettre en place un virement automatique vers un (ou plusieurs) livret d’épargne.

Ce virement vous “forcera” à épargner et à faire attention à vos dépenses jusqu’à que votre prochain salaire vous soit versé.

Pour épargner, plusieurs solutions s’offrent à vous :

Le livret jeune

Le livre A

Le PEL

L’intérêt d’épargner est d’avoir une épargne de sécurité de disponible si vous rencontrez un problème avec votre voiture ou votre chauffe-eau par exemple.

Je vous déconseille d’investir tant que vous n’avez pas une épargne de sécurité suffisante de disponible.

Selon moi, il est nécessaire d’avoir au minimum l’équivalent de 3 mois de salaire en tant qu’épargne de sécurité. Bien évidemment, cela peut être revu à la hausse si vous avez des enfants ou un projet immobilier à venir par exemple.

Les passifs

Un passif est un élément qui va retirer de l’argent de votre poche, comme :

Un crédit à la consommation

Un abonnement téléphone avec un crédit pour le téléphone

Des biens avec des paiements en plusieurs fois

Avant d’investir, il est nécessaire de rembourser ses passifs. De plus, rembourser ses passifs permet d’avoir une somme plus importante à épargner ou à investir.

Rembourser ses passifs peut prendre un certain temps, mais il est préférable de prendre son temps et faire les choses correctement que de se retrouver en difficulté par la suite.

Quelques conseils supplémentaires :

Une fois que vous avez réussi à réduire vos dépenses et à vous construire une épargne de précaution, vous pouvez commencer à investir et pour cela, de nombreuses possibilités s’offrent à vous, comme :

Le plan d'épargne en actions

Le plan d’épargne en actions est un compte qui va vous permettre d’investir en bourse et plus précisément sur des entreprises européennes.

L’intérêt d’investir depuis un PEA est qu’il apporte un avantage fiscal qui est très intéressant.

Pour bénéficier de cet avantage fiscal, vous devez conserver votre PEA au moins 5 ans. Pour le conserver, il vous suffit de ne pas le clôturer et de ne pas faire de retrait.

Une fois que votre PEA a 5 ans d’ancienneté, tous les profits que vous allez réaliser en investissant en bourse depuis ce compte sont exonérés de l’impôt sur le revenu.

Imposition avant 5 ans :

12,8% au titre de l’impôt sur le revenu + 17,2% de prélèvements sociaux

Imposition après 5 ans :

17,2% de prélèvements sociaux

Il est donc conseillé d’ouvrir son PEA le plus tôt possible. Il est important de préciser que vous n’êtes pas obligé de l’utiliser directement après son ouverture, vous pouvez seulement y verser quelques euros afin que votre compte soit validé.

Je peux vous conseiller d’ouvrir un PEA depuis la plateforme Bourse Direct.

Personnellement, j’ai ouvert mon PEA depuis cette plateforme et j’en suis très content.

Pour avoir quelques exemples d’investissements ainsi que quelques conseils, vous pouvez lire cette newsletter :

Le compte titre ordinaire

Le compte titre ordinaire est un compte qui va vous permettre tout comme le PEA, d’investir en bourse. La différence entre ces deux comptes est que depuis un CTO, vous avez la possibilité d’investir sur des entreprises qui sont présentes dans le monde entier, contrairement au PEA qui se limite aux entreprises européennes.

Le fonctionnement du CTO est similaire à celui du PEA, à la seule différence que les profits que vous allez réaliser en investissant en bourse depuis ce compte peuvent être imposés de deux façons différentes :

La flat tax

La flat tax est l’imposition par défaut qui correspond à :

12,8% au titre de l’impôt sur le revenu + 17,2% de prélèvements sociaux

Au barème progressif de l’impôt sur le revenu

Si cela est plus avantageux pour vous, vous avez la possibilité de sélectionner cette option à la place de la flat tax.

Le CTO peut être intéressant pour diversifier vos investissements, mais en contrepartie l’imposition est plus forte.

Je peux vous conseiller d’ouvrir un CTO depuis la plateforme Degiro.

Tout comme Bourse Direct, je suis très content de la plateforme Degiro.

Les cryptomonnaies

Il faut savoir que vous pouvez investir très facilement dans les cryptomonnaies, mais il faut rester prudent lorsque vous investissez dans ce secteur, car les prix des cryptomonnaies sont très volatiles, à la hausse comme à la baisse.

Pour investir dans ce secteur, je peux vous conseiller d’utiliser la plateforme Binance.

J’utilise cette plateforme depuis 2 ans et c’est l’une des plateformes les plus importantes de cet écosystème.

Lorsque vous investissez dans les cryptomonnaies, il est préférable d’utiliser des plateformes populaires et sécurisées.

Les profits que vous réalisés en investissant dans les cryptomonnaies sont soumis à la flat tax.

Pour ceux qui souhaitent commencer à investir dans les cryptomonnaies, je vous invite à lire cette newsletter :

Le crowdfunding immobilier

Le crowdfunding immobilier est lui aussi un type d’investissement dans lequel vous pouvez investir facilement.

Pour ceux qui souhaitent en apprendre davantage sur le crowdfunding immobilier, je vous invite à lire cette newsletter :

Pour investir dans ce secteur, vous pouvez vous diriger vers des plateformes comme :

J’investis dans ce secteur depuis quelques mois et j’ai de nombreux projets en cours sur Wiseed, Anaxago mais aussi La première brique et je suis très content de ces 3 plateformes.

De nouveaux projets sortent toutes les semaines alors prenez le temps de sélectionner les projets qui vous conviennent le plus.

Pour investir en bourse, dans les cryptomonnaies ou en crowdfunding immobilier, vous pouvez utiliser d’autres plateformes que je n’ai pas cité. Je préfère citer seulement les plateformes que je connais et que j’utilise depuis un certain temps.

Le portefeuille de Luc

Tout d’abord, merci à Luc pour sa participation !

Si toi aussi tu souhaites présenter tes investissements, tu peux me contacter sur Twitter !

Prénom, âge et profession :

Luc - 24ans - Employé en banque

Pourquoi as-tu commencé à investir ?

Luc : Enfant, la bourse m’intéressait déjà, car cela représentait une solution concrète pour gagner de l’argent.

Grâce à mes études dans la finance, j’ai vu l’importance qu’était la valorisation de son patrimoine ainsi que des compléments de revenus autre que le travail, c’est pour cette raison que j’ai commencé à investir.

Depuis combien de temps tu investis ?

Luc : J’ai commencé à investir lors du krach boursier suite au covid-19.

Pour moi les actions étaient “en soldes”.

Quelle est ta stratégie et quelle somme tu investis tous les mois ?

Luc : Ma stratégie est d’investir sur mon PEA en faisant un mixe entre croissance et dividendes.

J’investis également en crowdfunding immobilier, qui représente, selon moi, un bon moyen d’investir dans l’immobilier en ayant moins de contraintes comme un crédit par exemple.

J’ai également des cryptomonnaies, mais ce n’est pas ma tasse de thé, travaillant en banque, je suis très partisan de la monnaie centralisée avec des régulateurs.

La cryptomonnaie représente selon moi un investissement très volatile plutôt qu’une réelle monnaie d’échange hormis pour les pays dans lesquels la monnaie est très fragile.

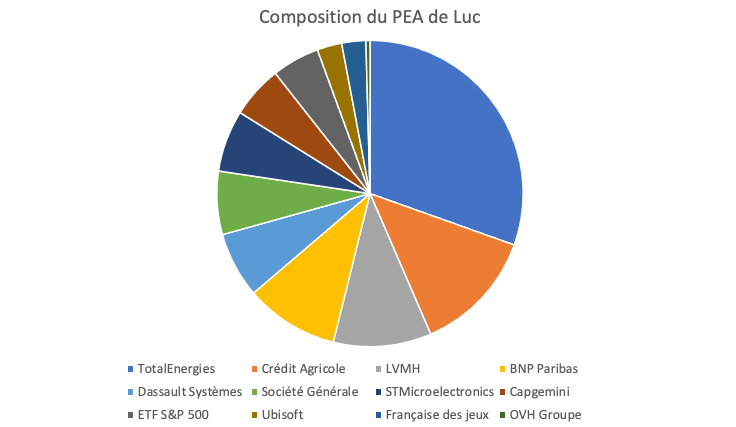

Quelle est la composition de ton PEA ?

TotalEnergies - Représente 30,45% de mon PEA

Crédit Agricole - Représente 13,06% de mon PEA

LVMH - Représente 10,35% de mon PEA

BNP Paribas - Représente 9,89% de mon PEA

Dassault Systèmes - Représente 6,93% de mon PEA

Société Générale - Représente 6,68% de mon PEA

STMicroelectronics - Représente 6,51% de mon PEA

Capgemini - Représente 5,52% de mon PEA

ETF MSCI S&P 500 (FR0013412285) - Représente 5,03% de mon PEA

Ubisoft - Représente 2,61% de mon PEA

Française des jeux - Représente 2,54% de mon PEA

OVH Groupe - Représente 0,43% de mon PEA

Quelle est la composition de ton portefeuille de cryptomonnaies ?

Ethereum (ETH) - Représente 50% de mon portefeuille

Quels sont tes objectifs ?

Luc : Mes objectifs sont de continuer à diversifier mon PEA, il me manque une entreprise dans le secteur de la santé. Je compte également continuer à renforcer mes positions sur des actions à dividendes.

J’espère pouvoir investir dans l’immobilier prochainement.

N’hésitez pas à me donner votre avis sur cette newsletter en commentaire !

Vous pouvez retrouver cette newsletter directement sur mon profil Substack :

Pour me contacter : lemediadelinvestisseur@gmail.com

Merci de m’avoir lu et à la semaine prochaine !

Le média de l’investisseur