Le crowdfunding, l’investissement immobilier qui a le vent en poupe

La newsletter du Vendredi 17 juin 2022 - Numéro 5

« Ne serait-ce que parce que le futur est plein d’incertitudes, l’investisseur ne peut se permettre de placer tous ses fonds dans un même panier. »

- Benjamin Graham

Cette newsletter est décomposée en 3 parties :

L’actualité de la semaine

Le crowdfunding, l’investissement immobilier qui a le vent en poupe

Le portefeuille de Paul

L’actualité de la semaine en quelques mots

La lutte contre l’inflation..

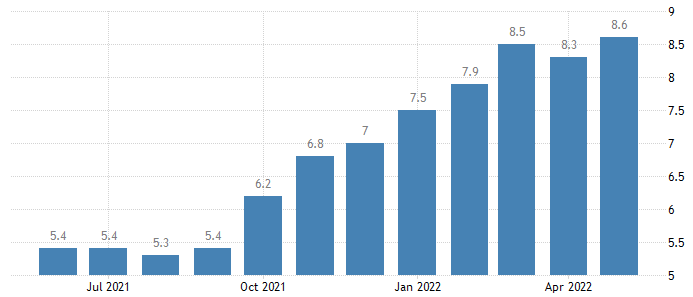

L’inflation aux États-Unis est de 8,6% et Jerome Powell, président de la Réserve fédérale américaine (FED) a annoncé vouloir ramener l’inflation aux États-Unis autour des 2%.

Évolution de l’inflation aux États-Unis :

Source : Trading Economics

C’est pour cette raison que suite à une réunion du comité de la politique monétaire, la FED a décidé de remonter ses taux d’intérêt de 0,75 point.

Le taux est désormais porté à 1,50% - 1,75%.

Une tempête s’abat sur les cryptomonnaies

Comme vous le savez, depuis le début de l’année les cryptomonnaies sont rentrées dans une phase baissière.

Cette phase est plus communément appelée un “Bear Market”.

Le Bitcoin a perdu près de 70% de sa valeur en plus de 6 mois.

Le Bitcoin entraine de nombreuses plateformes et entreprises dans sa chute.

Après l’effondrement de l’UST, stablecoin de l’écosystème Luna, c’est au tour de la plateforme de Lending de cryptomonnaies Celsius et au fond Three Arrows Capital de rencontrer de nombreux problèmes qui entrainent une perte de confiance en vers les cryptomonnaies.

La plateforme Celsius a récemment annoncée devoir suspendre les retraits, transferts et échanges de cryptomonnaies.

Plus d’1,7 million d’utilisateurs et plus d’1 milliard de dollars en cryptomonnaies sont concernés par ce blocage de fonds.

La plateforme justifie ce blocage en précisant qu’ils agissent dans l’intérêt de la communauté.

Le problème rencontré serait le manque de liquidité de la plateforme. Pour contrer ce manque de liquidité, la plateforme a décidée de placer plus de 450 millions de dollars en Bitcoin et Link sur MarketDAO dans le but d’emprunter l’équivalent de 280 millions de DAI.

Si le prix du Bitcoin atteint les 16.858 dollars, la position sur MarketDAO sera liquidée, ce qui entrainerait l’insolvabilité de la plateforme.

Sommes-nous en train de vivre une situation similaire à ce qu’il s’est passé avec Luna ?

L’un des plus grands fonds d’investissement dans les cryptomonnaies, Three Arrows Capital rencontre, lui aussi des problèmes de liquidité suite à la chute des cryptomonnaies.

Le fond aurait subi de nombreuses liquidations à hauteur de 400 millions de dollars. Depuis, ils chercheraient une solution dans le but de rembourser leurs dettes.

Tout comme Celsius, le fond a déposé l’équivalent de 245 millions de dollars en Ethereum sur le protocole de prêts AAVE dans le but d’emprunter l’équivalent de 190 millions de dollars en stablecoins.

Si le prix de l’Ethereum atteint les 1016 dollars, la position sur AAVE sera liquidée, ce qui pourrait entrainer l’insolvabilité du fond.

Les problèmes rencontrés par Celsius et par Three Azzows nous amènent à nous demander comment sécuriser nos cryptomonnaies ?

Si vous décidez d’investir dans les cryptomonnaies, vous devez éviter de laisser vos cryptomonnaies sur un Exchange, quels qu’ils soient.

Pour cela, vous pouvez par exemple acheter un wallet physique comme une clé Ledger pour 149€ qui vous permettra de retirer vos cryptomonnaies des exchanges et de les sécuriser.

L’avantage de passer par un wallet physique est d’être le propre détenteur de vos cryptomonnaies et de pouvoir en faire ce que vous voulez et quand vous le voulez.

Il serait dommage de se retrouver avec des fonds bloqués sur une plateforme..

Assez parlé du négatif.. Il y a aussi du positif du côté des cryptomonnaies !

L’entreprise française Just Mining, créée par le youtubeur Hasheur annonce le listing de deux nouveaux stablecoins :

USDP → Stablecoin indexé au dollar !

L’entreprise précise que l’USDP est soumis à une surveillance réglementaire stricte de la part du département des services financiers de l’État de New York.

PAXG → Stablecoin indexé à l’or !

L’entreprise précise que le PAXG est réglementé par le département des services financiers de l’État de New York.

Ces deux nouveaux stablecoins pourront être utilisés dans le but de diversifier son portefeuille.

Malgré la baisse des cryptomonnaies depuis de nombreux mois et aux problèmes que différentes entreprises peuvent rencontrer, Just Mining et Binance annoncent qu’ils vont recruter de nouveaux salariés.

C’est une bonne nouvelle pour le développement de cet écosystème.

Suite au sondage numéro 3 - Le crowdfunding, l’investissement immobilier qui a le vent en poupe

Le crowdfunding immobilier a le vent en poupe depuis de nombreuses années. En 2021 les sommes investies en crowdfunding approchent le milliard d’euros.

958 millions d’euros ont été récoltés en 2021, ce qui représente une augmentation de 90% par rapport à 2020.

Le crowdfunding immobilier est un système de prêts participatifs qui permet à un marchand de biens ou à un promoteur immobilier de pouvoir réaliser des projets comme :

Un projet d’achat et de revente

Un projet de construction

Un projet de rénovation

Les projets peuvent concerner toutes sortes de biens immobiliers comme :

Des maisons

Des immeubles

Des hôtels

Des commerces

Des bureaux

Une plateforme de financement participatif s’occupe de faire le lien entre les investisseurs et les porteurs de projets.

La plateforme ne s’occupe pas seulement du lien entre les investisseurs et les porteurs de projets, mais elle est aussi responsable de la partie légale et administrative. Elle s’occupe également d’étudier et de sélectionner les projets afin de s’assurer de la solidité technique et financière du porteur de projet dans le but de limiter un maximum les risques pour les investisseurs.

Le crowdfunding immobilier permet à l’investisseur de s’exposer d’une manière moins traditionnelle au marché de l’immobilier. Il ne s'agit pas de devenir propriétaire d’un bien immobilier ou de recevoir des loyers, mais de prêter de l’argent à des porteurs de projets en échange d’intérêts.

À l’inverse d’un investissement locatif, qui nécessite de rembourser un crédit immobilier et donc qui est un investissement sur le long terme. Le crowdfunding immobilier est un investissement sur le court et moyen terme. Les projets durent généralement entre 12 mois et 48 mois et les rendements proposés varient le plus souvent entre 8% et 12%.

Les intérêts sont versés tous les ans ou à la fin du projet, en plus de votre investissement initial.

Pourquoi les porteurs de projets ont-ils besoin des investisseurs ?

Les porteurs de projets font appel aux investisseurs afin d’avoir les fonds nécessaires pour mener à bien leurs projets immobiliers. Ils peuvent avoir besoin d’augmenter leurs fonds propres dans le but de fournir un apport à une banque afin d’obtenir un crédit qui sera utilisé pour financer le projet. Ils peuvent également ne pas vouloir passer par une banque afin d’obtenir un financement plus rapidement.

Quels sont les avantages du crowdfunding immobilier pour l’investisseur ?

Les avantages pour l’investisseur sont de :

Faire travailler son épargne

Diversifier ses investissements

Gagner des intérêts sur les sommes investies sans aucune gestion

Avoir un rendement supérieur aux investissements plus traditionnels

Les rendements proposés en crowdfunding immobilier dépassent les rendements proposés par les investissements plus traditionnels comme le livret A, l’assurance-vie ou la bourse.

On le sait, il ne faut pas mettre tous ses œufs dans le même panier.

C’est pour cette raison qu’il peut être intéressant d’allouer une partie de son portefeuille au crowdfunding immobilier.

Sur de nombreuses plateformes comme Anaxago et Homunity la mise minimale est de 1000€. Il existe des plateformes plus accessibles comme Wiseed qui propose d’investir en crowdfunding immobilier à partir de 100€.

Les rendements proposés sont annuels et varient en fonction de la plateforme, du projet et des risques encourus.

L’investissement en crowdfunding est nettement plus rémunérateur que les investissements plus traditionnels et permet de couvrir l’inflation, qui est de 5,2% en mai 2022.

Quels sont les risques de l’investissement en crowdfunding immobilier ?

Tout comme l’immobilier plus traditionnel, la bourse ou les cryptomonnaies, le crowdfunding immobilier comporte des risques pour l’investisseur.

L’investissement en crowdfunding immobilier comporte des risques de perte totale ou partielle du montant investi.

Les risques sont principalement liés aux porteurs de projets.

Quelques exemples de problèmes que le porteur de projet peut rencontrer :

Faillite

Des imprévus durant les travaux lors de la construction ou de la rénovation du bien immobilier

Un financement insuffisant

Un retard dans les travaux ou dans la vente du bien immobilier

Il faut savoir que le porteur de projet peut proposer des garanties comme mettre en garantie un bien immobilier qui lui appartient et qui pourra être vendu s’il rencontre un problème afin de rembourser les investisseurs.

Il n’est pas rare que les projets prennent quelques mois de retard, dans ce cas vous gagnerez des intérêts supplémentaires. Les intérêts que vous allez recevoir seront supérieurs à ce qui était prévu initialement.

Par exemple : Si vous avez investi dans un projet qui devait durer 24 mois, mais qu’en réalité il dure 30 mois alors vos intérêts seront calculés sur 30 mois.

À noter que jusqu’à présent, pour l’ensemble des projets, le taux d’échecs est proche des 2%.

Taux qui reste relativement faible.

Comment limiter les risques ?

Une phrase à ne pas oublier :

“Il ne faut pas mettre tous ses œufs dans le même panier.”

Pour limiter les risques, vous pouvez diversifier votre portefeuille d’investissement en crowdfunding immobilier de la manière suivante :

Investir dans des projets différents

Achat et revente

Rénovation ou construction

Grandes villes, petites villes, bord de mer ou montagne..

Immeubles, bureaux, commerces..

Investir sur des plateformes différentes

Varier les rentabilités annuelles proposées ainsi que les durées d’investissements (8%, 10%, 12% / 12 mois, 24 mois, 48 mois)

Comment sélectionner un projet dans lequel investir ?

Quand vous souhaitez étudier un projet dans le but d’y investir, vous avez accès à de nombreux documents qui vous permettent de savoir à qui vous prêtez l’argent, pourquoi et pour combien de temps.

Vous avez également un planning avec les différentes étapes du projet.

Dans les documents, vous trouverez tous les détails du projet.

Les différents coûts et marges, nombres d’appartements à créer ou à rénover, les tailles, la localisation exacte, les noms des promoteurs et partenaires..

Il est très important de prendre connaissance de tous les documents qui sont mis à votre disposition afin de se faire sa propre idée sur le projet.

Les critères qui sont selon moi, les plus importants :

La localisation :

Le critère primordial selon moi est la localisation du projet, je suis plutôt confiant quand j’investis dans un projet qui se situe dans une grande ville comme Paris.

Tout simplement car l’offre de logements est inférieure à la demande.

Le taux de pré-commercialisation :

Pour les projets qui se situent dans des plus petites villes, je regarde le taux de pré-commercialisation. Ce taux correspond aux logements déjà vendus avant le début du projet. Appartements qui peuvent être vendus sur plans par exemple.

Les garanties proposées par le promoteur :

Dernier critère important selon moi, les garanties proposées par le promoteur. Le promoteur peut proposer de mettre en garantie un autre bien qui lui appartient et qui sera vendu pour rembourser les investisseurs en cas de problème.

Quelques mots sur la rentabilité :

Deux notions importantes à prendre en compte :

Le crowdfunding immobilier est un investissement peu liquide, c’est-à-dire que vous ne pouvez pas récupérer votre argent avant la fin d’un projet.

L’imposition sur les gains est de 30%, ce qui correspond à la Flat tax soit 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux.

À noter, si c’est plus avantageux pour lui, l’investisseur peut utiliser l’option de l’imposition au barème progressif de l’impôt sur le revenu. Ce qui lui permettra d’avoir un abattement de 40% ainsi qu’une déduction de la CSG à hauteur de 6,8%.

Le crowdfunding immobilier est éligible au PEA-PME ce qui permet d’être exonérés d’impôts sur le revenu sous certaines conditions (le PEA-PME doit avoir 5 ans d’ancienneté).

Selon moi, ces éléments ne sont pas négligeables et c’est pour cette raison que je souhaite investir seulement dans des projets qui proposent un rendement proche des 10% par an.

En ce qui concerne les frais, certaines plateformes ne prélèvent aucuns frais aux investisseurs et d’autres appliquent des frais de gestion généralement inférieurs à 1%.

Un projet sur la plateforme Wiseed dans lequel je souhaite investir dans les jours à venir :

Quelques chiffres :

Montant recherché : 1.600.000€

Taux d’intérêt annuel : 9,5%

Horizon d’investissement : 24 mois

Frais d’entrée : 0,9%

Ce projet est une opération d’achat et de revente d’un ensemble de bien à usage de bureaux qui sont situés à Paris, au pied de la Tour Montparnasse.

Les points positifs :

La localisation

La composition du bien immobilier (Bureaux, local, caves, places de stationnement..)

Crédit bancaire obtenu

Une première offre d’achat a déjà été faite pour l’achat de 3 lots de bureaux.

Je vous laisse étudier les différents documents disponibles pour plus de détails.

Ceci n’est pas un conseil en investissement.

La stratégie que j’utilise en crowdfunding immobilier :

Mon portefeuille d’investissement étant principalement orienté vers la bourse, je souhaite donc diversifier mes investissements.

Pour cela, j’ai pour objectif d’investir dans au moins 4 projets de crowdfunding immobilier tous les ans.

À la fin du projet je peux décider de réinvestir l’argent sur un autre projet, de récupérer cette somme pour la mettre en bourse ou de l’utiliser pour me faire plaisir..

Personnellement je compte réinvestir tous les intérêts du crowdfunding dans de nouveaux projets afin de faire grossir mon portefeuille le plus possible.

Bien évidemment, c’est propre à chacun !

Exemple d’investissement :

Je décide d’investir 1000€ sur un projet qui doit durer 2 ans et qui propose un taux d’intérêt de 10% par an.

À la fin du projet je vais récupérer 1000€ (mise de base) + 200€ (intérêts générés).

Après imposition (Flax tax → 30%), il me restera 140€ (200€ x 0,7).

Les points positifs :

Le rendement

La diversité des projets

Les points négatifs :

Le manque de liquidité

L’imposition

De nombreux projets sortent toutes les semaines, ne sautez pas sur le premier projet que vous voyez !

Le portefeuille de Paul

Tout d’abord, merci à Paul pour sa participation !

Si toi aussi tu souhaites présenter tes investissements, tu peux me contacter sur Twitter !

https://twitter.com/le_investisseur

Prénom, âge et profession :

Paul - 27ans - Informaticien.

Pourquoi as-tu commencé à investir ?

Paul : J’ai commencé à investir par plaisir, j’étais curieux et je souhaitais découvrir ce domaine.

L’objectif était de faire grossir mon capital afin de me créer des revenus complémentaires pour la retraite.

Depuis combien de temps tu investis ?

Paul : J’investis depuis plus de 2 ans.

J’ai commencé à investir en novembre 2019 avec l’introduction en bourse de la Française des jeux.

Quelle est ta stratégie et quelle somme tu investis tous les mois ?

Paul : Ma stratégie est d’investir sur le long terme.

J’ai commencé à apprendre le trading mais la situation actuelle rend l’apprentissage difficile.

J’ai également quelques cryptomonnaies en staking afin de faire grossir mon portefeuille sur le long terme. Pour le moment, j’investis 150€ tous les mois sur mon PEA.

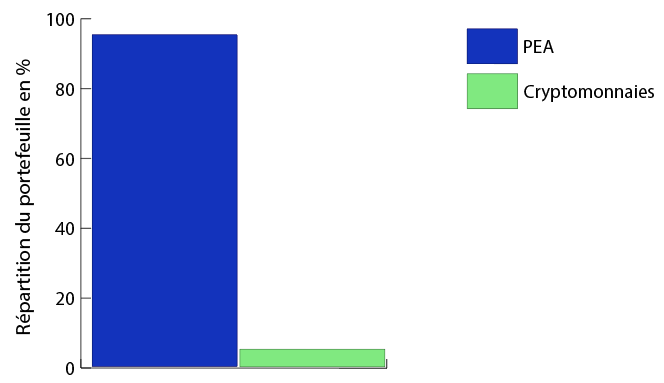

Quelle est la composition de tes investissements ?

PEA - Représente 95% de mes investissements

Cryptomonnaies - Représente 5% de mes investissements

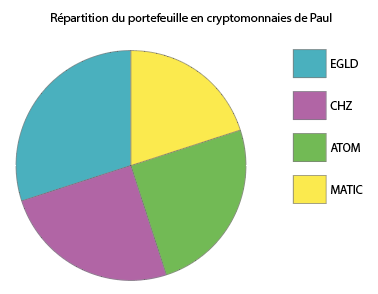

Quelle est la composition de ton portefeuille en cryptomonnaies ?

EGLD - Représente 30% de mon portefeuille

CHZ - Représente 25% de mon portefeuille

ATOM - Représente 25% de mon portefeuille

MATIC - Représente 20% de mon portefeuille

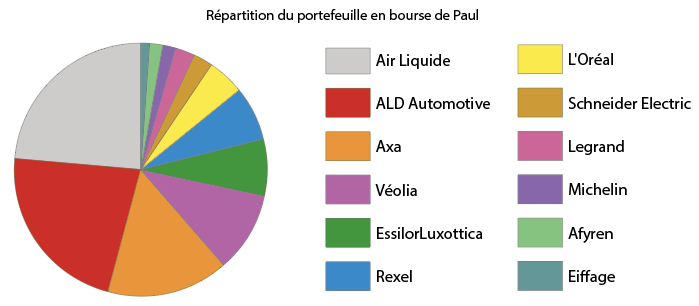

Quelle est la composition de ton portefeuille en bourse ?

Air Liquide - PRU : 138,04€ - Représente 23,51% de mon portefeuille

ALD Automotive - PRU : 13,06€ - Représente 22,25% de mon portefeuille

Axa - PRU : 24,40€ - Représente 15,43% de mon portefeuille

Véolia - PRU : 27,32€ -Représente 9,10% de mon portefeuille

EssilorLuxottica - PRU : 155,35€ - Représente 7,30% de mon portefeuille

Rexel - PRU : 19,62€ - Représente 7,01% de mon portefeuille

L’Oréal - PRU : 359,86€ - Représente 4,58% de mon portefeuille

Schneider Electric - PRU : 127,64€ - Représente 2,77% de mon portefeuille

Legrand - PRU : 80,01€ - Représente 2,72% de mon portefeuille

Michelin - PRU : 118,29€ - Représente 2,24% de mon portefeuille

Afyren - PRU : 8,21€ - Représente 1,73% de mon portefeuille

Eiffage - PRU : 95,62€ - Représente 1,36% de mon portefeuille

Quels sont tes objectifs ?

Paul : Mon objectif est de continuer à faire du DCA dans le but de baisser un maximum mes PRU.

Mon portefeuille est bien diversifié mais 3 secteurs manquent à mon portefeuille :

Bancaire (BNP Paribas)

Immobilier (Kauffman)

Jeux vidéos (Ubisoft)

Par la suite, je souhaite commencer à investir sur un CTO et faire un achat immobilier pour faire de la location.

N’hésitez pas à me donner votre avis sur cette newsletter en commentaire !

Vous pouvez retrouver cette newsletter directement sur mon profil Substack :

https://substack.com/profile/95170579-le-media-de-linvestisseur?utm_source=author-byline-face

Merci de m’avoir lu et à la semaine prochaine !

Le média de l’investisseur

Il serait intéressant de créer une communauté sur le crowunding afin d'avoir les meilleurs opportunités à saisir. Par exemple j'investi seul avec mes propres critères qui ne sont peut-être pas les bons (LTV la plus basse possible, fudiciaire ou hypothèque en garantie, précommercialisassions à min 40% du ca. Le nombre de défaut de la plateforme etc.....

Pour répondre au Réveil de la Marmotte, on peut demander par courrier à la plateforme de crowfunding à être imposer sur le barème progressif. A noter que la plateforme clubfunding fait un versement mensuel des intérêts. Ce qui est très appréciable (il me semble que c'est la seule)